La cartera invisible de España

Pensiones públicas, vivienda y la arquitectura oculta del patrimonio español.

Tesis central

Arquitectura patrimonial española

La estructura patrimonial española combinó históricamente vivienda privada con una gran promesa pública de renta futura.

Capital político e institucional

La pensión pública funciona como un gran activo defensivo implícito, pero depende de demografía, empleo, deuda pública y estabilidad institucional.

Del patrimonio político al capital financiero

Si la capacidad protectora del Estado pierde fuerza relativa, el peso del capital financiero privado tendrá que aumentar durante las próximas décadas.

Cada sociedad construye su riqueza alrededor de aquello en lo que confía. Algunas lo hicieron sobre tierra y rentas agrarias. Otras sobre comercio, mercados financieros o capital empresarial. La estructura patrimonial de un país nunca es accidental: refleja su historia, sus instituciones y su relación con el riesgo.

España suele describirse como una economía patrimonialmente conservadora. Los hogares concentran gran parte de su riqueza en vivienda, mantienen un peso elevado en depósitos y muestran una exposición relativamente limitada a la renta variable, los fondos indexados o los mercados de capital.

Vista desde la óptica anglosajona, esta estructura parece incompleta: demasiado ladrillo, poca bolsa y escasa sofisticación financiera. Pero esa lectura omite una pieza fundamental del balance patrimonial español.

Una parte decisiva de la riqueza de los hogares no aparece en las carteras privadas. No está en una cuenta de valores, ni en fondos de inversión, ni en planes de pensiones individuales. Está incorporada en una promesa pública de ingresos futuros.

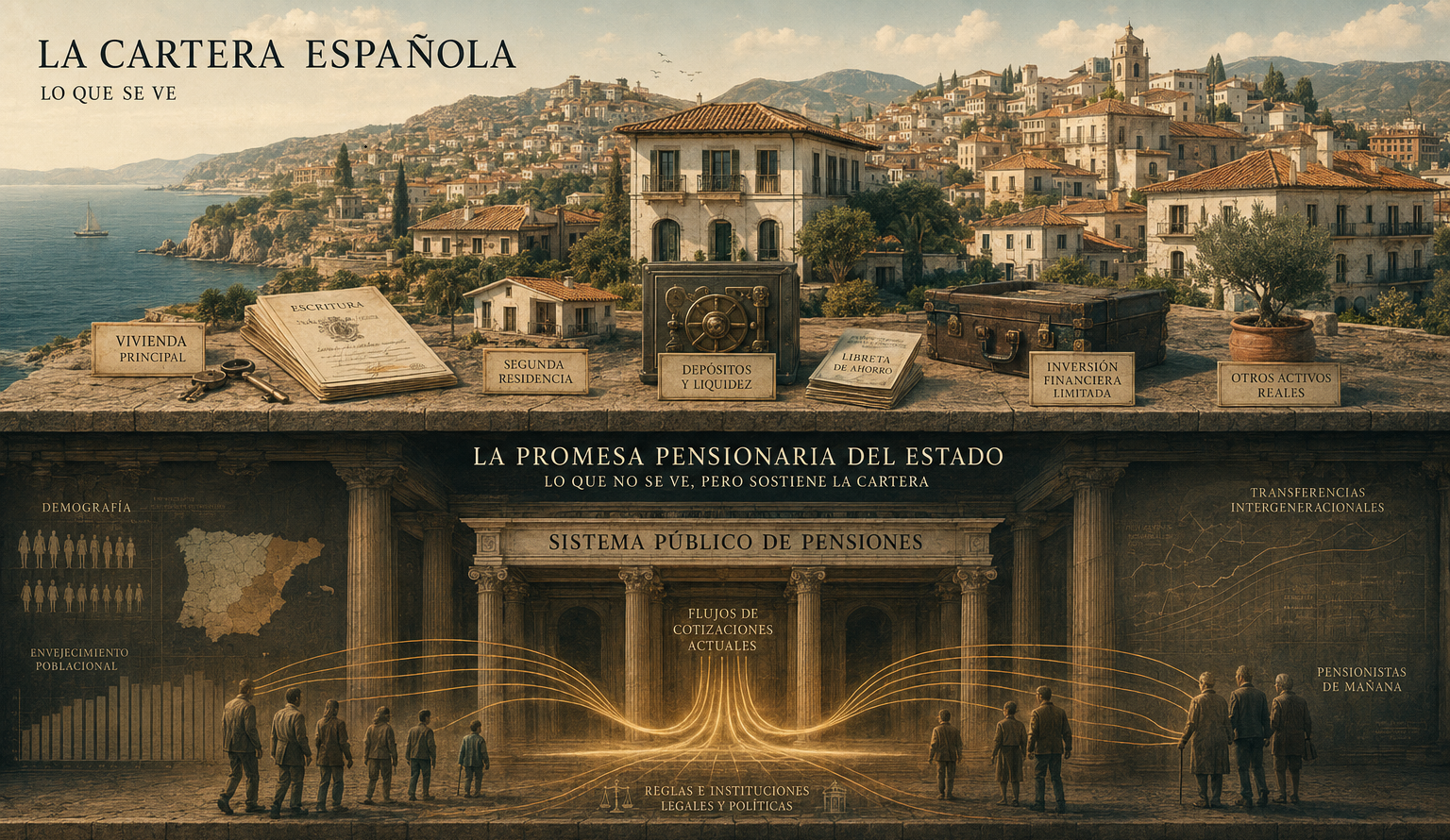

Durante décadas, el hogar español no necesitó construir una gran cartera financiera privada porque parte de esa cartera ya estaba socializada a través del Estado. Vista de forma agregada, la cartera española nunca fue simplemente inmobiliaria. Fue una combinación de vivienda privada y renta pública futura.

El problema es que esa arquitectura patrimonial dependía de una serie de equilibrios que hoy empiezan a tensionarse: envejecimiento demográfico, menor crecimiento potencial, presión fiscal creciente, deuda pública elevada y una relación cada vez más delicada entre trabajadores, pensionistas y Estado.

Durante décadas, el Estado actuó como la gran pata defensiva del balance patrimonial español. La gran cuestión de las próximas décadas es qué ocurrirá si esa función pierde capacidad relativa.

“La riqueza española visible está en el ladrillo. La invisible, en la promesa pensionaria.”“España no solo tiene hogares propietarios de vivienda. Tiene hogares con una enorme posición implícita en el Estado.”

La riqueza que no aparece en el balance

La OECD calcula una métrica llamada net pension wealth: el valor presente de las pensiones públicas futuras esperadas, neto de impuestos y cotizaciones que el jubilado deberá pagar sobre ellas.

La cifra no representa dinero líquido. No es un activo que pueda venderse, heredarse o trasladarse. Pero sí representa algo económicamente real: una promesa de renta futura.

En España, esa promesa es excepcionalmente grande. La riqueza pensionaria neta equivale a más de veinte veces el salario anual bruto, una de las cifras más elevadas entre economías desarrolladas.

Ese dato altera por completo la lectura de la cartera española. Cuando solo observamos los activos privados, vemos vivienda, depósitos y una exposición relativamente limitada a los mercados financieros. La imagen parece conservadora, incompleta e incluso financieramente atrasada desde una óptica anglosajona.

Pero esa lectura cambia radicalmente cuando incorporamos la parte del patrimonio que no aparece en el extracto bancario. Porque entonces emerge una estructura mucho más compleja: activos reales visibles, liquidez conservadora y una enorme renta futura garantizada políticamente por el Estado.

Riqueza pensionaria neta

La riqueza invisible del hogar español es excepcionalmente grande

Valor presente de futuras pensiones públicas esperadas como múltiplo del salario anual bruto. España sobresale entre las economías desarrolladas por el peso de esta renta futura implícita, una pieza fundamental para entender por qué la cartera española parece tan distinta cuando solo observamos los activos privados visibles.

La distancia entre España y el promedio OECD no es un detalle técnico. Es una diferencia estructural en la forma en que una sociedad organiza su seguridad futura.

Fuente: OECD · Net pension wealth · 2022

La pensión pública como renta fija invisible

Desde una perspectiva patrimonial, la pensión pública se parece menos a un subsidio y más a una enorme posición implícita en renta fija soberana de muy largo plazo.

Tiene rasgos similares a un bono estatal: promete flujos periódicos futuros, depende de la capacidad fiscal del emisor, está sostenida por reglas institucionales y reduce la necesidad de generar ingresos privados durante la jubilación.

Pero existe una diferencia decisiva. No cotiza en mercado. No tiene precio diario. No aparece en una cuenta de inversión. No puede venderse, transferirse ni heredarse. Y precisamente por eso suele quedar fuera del análisis patrimonial convencional.

Sin embargo, esta riqueza invisible condiciona profundamente la forma en la que una sociedad percibe el riesgo, el ahorro y la seguridad futura. Un hogar que espera una pensión pública elevada no necesita construir la misma arquitectura financiera que un hogar estadounidense obligado a capitalizar individualmente gran parte de su retiro.

La consecuencia es profunda. Dos hogares con balances privados similares pueden tener exposiciones patrimoniales completamente distintas cuando se incorpora el valor económico de sus futuros derechos pensionarios.

La pensión pública no elimina la necesidad de ahorro privado. Pero altera radicalmente la forma en la que una sociedad percibe el riesgo, la jubilación y la acumulación de capital financiero.

España no es solo vivienda: es vivienda más Estado

La arquitectura patrimonial española puede resumirse como una combinación de activos visibles y riqueza institucional implícita. En la superficie aparecen vivienda principal, segundas residencias, depósitos y una capa relativamente limitada de capital financiero. Debajo de esa estructura existe otro activo: una gran promesa pública de renta futura.

Esta combinación ayuda a explicar buena parte de la cultura financiera española. La vivienda funciona como ancla patrimonial porque es tangible, estable, heredable y socialmente legitimada. La pensión pública actúa como estabilizador intergeneracional porque reduce la percepción de inseguridad futura.

Durante décadas, ambas piezas se reforzaron mutuamente. La vivienda aportaba patrimonio visible. El Estado aportaba renta futura esperada. Entre ambas construían una sensación de estabilidad suficiente para que muchos hogares no sintieran la necesidad de desarrollar grandes carteras financieras privadas.

Por eso la comparación directa con Estados Unidos suele resultar engañosa. En Estados Unidos, una parte mucho mayor de la seguridad futura depende de activos de mercado: fondos privados, planes de pensiones individuales, acciones, ETFs y capitalización financiera. La jubilación está mucho más vinculada al comportamiento de los mercados.

En España, en cambio, una parte significativa de esa función defensiva fue históricamente externalizada al Estado.

La diferencia no es solo financiera. Es cultural, política e institucional. Son dos modelos distintos de organización del patrimonio.

El Estado como parte de la cartera nacional

La idea central es sencilla, pero tiene enormes implicaciones: el Estado forma parte de la cartera patrimonial de los hogares.

No como un activo negociable, sino como una institución que transforma cotizaciones presentes en derechos futuros. La pensión pública funciona como una capa invisible del balance nacional.

Esto ayuda a entender por qué España desarrolló históricamente una relación distinta con el riesgo financiero. Si la base defensiva de la jubilación ya está parcialmente garantizada por el sistema público, la cartera privada puede inclinarse más hacia activos familiares y reales: vivienda, inmuebles, liquidez bancaria y ahorro conservador.

Vista desde esta perspectiva, la cartera española no es simplemente una cartera poco sofisticada. Es una arquitectura patrimonial distinta.

El error habitual consiste en comparar únicamente los activos financieros visibles sin incorporar el peso económico de la promesa pensionaria implícita. Cuando esa pieza entra en el análisis, la estructura española deja de parecer una anomalía y empieza a entenderse como un sistema coherente de acumulación patrimonial.

La riqueza visible estaba en el ladrillo. La invisible, en el contrato social.

Una cartera 60/40 que nunca se llamó cartera

En términos de teoría de carteras, esto conduce a una interpretación provocadora. La familia española tradicional nunca construyó una cartera financiera moderna en el sentido anglosajón. Construyó otra cosa: una arquitectura híbrida de vivienda, liquidez conservadora y renta futura pública.

La vivienda actuaba como principal activo patrimonial. Los depósitos funcionaban como reserva de estabilidad y liquidez. Y la pensión pública aportaba una fuente esperada de renta relativamente estable durante la jubilación.

No es una cartera 60/40 convencional. Pero funcionalmente se parece más de lo que suele reconocerse. Existe un componente dominante de patrimonio real y un gran estabilizador implícito de renta futura.

La diferencia es que el activo defensivo no estaba dentro de una cuenta de inversión. Estaba integrado en las instituciones del Estado.

Durante décadas, millones de hogares españoles participaron en una forma de diversificación patrimonial que nunca fue percibida explícitamente como teoría de carteras, pero que en la práctica cumplía una función similar.

La gran paradoja es que una sociedad aparentemente poco financiera había construido, sin nombrarla así, una de las arquitecturas patrimoniales más singulares del mundo desarrollado.

La fragilidad del sistema

No todos los sistemas de pensiones funcionan igual. Detrás de cada modelo existe una forma distinta de organizar la riqueza, el riesgo y la seguridad económica de una sociedad.

A grandes rasgos, existen dos grandes arquitecturas. Los sistemas de capitalización y los sistemas de reparto.

En un sistema de capitalización se acumulan activos financieros. Las aportaciones se invierten en acciones, bonos, fondos o instrumentos financieros que generan una cartera explícita de ahorro para la jubilación. La futura pensión depende, en gran medida, del capital acumulado y de la rentabilidad obtenida sobre esos activos.

En un sistema de reparto, en cambio, las cotizaciones de los trabajadores actuales financian directamente las pensiones presentes. No existe una gran reserva individualizada de activos financieros respaldando cada futura prestación. Lo que sostiene el sistema es otra cosa: la continuidad del contrato intergeneracional.

España pertenece esencialmente a este segundo modelo. El sistema público español se construyó históricamente como un sistema casi íntegramente basado en reparto, con un peso relativamente reducido de capitalización privada frente a otras economías desarrolladas.

Eso ayuda a explicar por qué la riqueza pensionaria implícita española es tan extraordinariamente elevada. Durante décadas, el Estado asumió una parte enorme de la función defensiva que en otros países recae mucho más sobre balances privados y mercados financieros.

En otras palabras: una parte fundamental de la seguridad patrimonial de los hogares españoles no estaba respaldada por activos financieros acumulados individualmente, sino por la capacidad futura de la economía para seguir sosteniendo el sistema.

Y ahí aparece la verdadera fragilidad de esta arquitectura.

En un sistema de capitalización, el principal riesgo es financiero: malas rentabilidades, inflación, volatilidad bursátil o crisis de mercado. Pero los activos existen, tienen precio y representan derechos explícitos de propiedad sobre capital acumulado.

En un sistema de reparto, el riesgo es mucho más difuso y profundamente político. La estabilidad futura depende de demografía, productividad, empleo formal, salarios, presión fiscal, deuda pública y equilibrio entre generaciones.

Mientras la población activa crecía, los salarios aumentaban y la relación entre trabajadores y pensionistas era favorable, el sistema podía expandirse sin generar demasiada tensión visible. Pero el envejecimiento demográfico altera lentamente esa ecuación.

La consecuencia es incómoda, pero fundamental: una parte enorme del patrimonio implícito de los hogares españoles depende de equilibrios demográficos y políticos que durante décadas parecieron sólidos, pero cuyos fundamentos empiezan gradualmente a debilitarse.

Por eso la riqueza pensionaria española es simultáneamente poderosa y vulnerable. No está expuesta a la volatilidad diaria de los mercados financieros, pero sí a una volatilidad mucho más lenta y difícil de percibir: la erosión progresiva del propio contrato social.

Una acción puede desplomarse en cuestión de días. Un sistema de reparto puede deteriorarse durante décadas sin producir nunca un momento visible de ruptura.

Los mercados financieros ajustan de forma inmediata y transparente. Los sistemas políticos suelen hacerlo lentamente: mediante inflación, impuestos más elevados, retrasos en la edad de jubilación, menor generosidad relativa o reformas graduales difíciles de percibir en el corto plazo.

La gran paradoja es que la riqueza más importante del balance patrimonial español es también la más difícil de valorar, monitorizar y proteger. Porque no aparece en una cuenta de inversión. Aparece, únicamente, en la confianza colectiva de que las próximas generaciones podrán seguir sosteniendo el sistema.

La gran transición patrimonial española

El equilibrio patrimonial español funcionó durante décadas porque varias piezas avanzaban en la misma dirección: crecimiento económico, expansión demográfica, revalorización inmobiliaria y una promesa pública ampliamente creíble.

Pero esa arquitectura empieza a tensionarse. El envejecimiento poblacional, la presión fiscal sobre el trabajo, la menor accesibilidad de la vivienda y la incertidumbre sobre las pensiones futuras están alterando lentamente el modelo.

Eso puede empujar a las nuevas generaciones hacia una estructura patrimonial distinta. No necesariamente por preferencia ideológica, sino por necesidad económica.

Si la pensión pública esperada pierde capacidad relativa como activo defensivo implícito, los hogares tendrán que reconstruir parte de esa seguridad mediante capital financiero privado. Eso implica más fondos de inversión, más renta variable global, más planes privados, más cultura financiera y una relación diferente con el riesgo de mercado.

En otras palabras: parte de la función estabilizadora históricamente desempeñada por el Estado podría desplazarse progresivamente hacia los balances privados.

España podría estar atravesando una transición histórica desde un modelo basado en vivienda + Estado hacia otro con mayor peso de capital financiero privado + inversión global.

La transformación no sería simplemente financiera. Sería cultural. Cambiaría la relación de los hogares con el ahorro, el riesgo, la jubilación y la propia idea de seguridad económica.

La gran cuestión de las próximas décadas no es solo cuánto crecerá el patrimonio financiero español. Es qué ocurrirá cuando una sociedad acostumbrada a apoyarse en riqueza política tenga que empezar a reconstruir una parte mayor de su seguridad a través de mercados de capital.

La tesis PFAtlas

Una cartera no es solo una lista de activos. Es una teoría de seguridad. Durante décadas, la teoría española fue clara: poseer vivienda, mantener liquidez y confiar en una pensión pública relativamente generosa.

Esa estructura no fue accidental. Reflejaba instituciones, incentivos fiscales, cultura familiar, mercado laboral, sistema bancario y Estado del bienestar.

La pregunta ahora no es solo si los españoles invertirán más en bolsa. La pregunta real es más profunda: ¿qué ocurre cuando una sociedad que construyó su seguridad sobre vivienda y pensiones públicas empieza a dudar de ambas?

Ahí nace la nueva cartera española. Y esa transición —del ladrillo al Estado, y del Estado al mercado— puede ser una de las grandes historias patrimoniales de las próximas décadas.

La tesis PFAtlas

Una cartera no es solo una lista de activos. Es una teoría de seguridad.

La cartera española tradicional se apoyó durante décadas en vivienda, liquidez y una promesa pública de renta futura. Si esa promesa pierde credibilidad relativa, cambiará también la arquitectura patrimonial del país.

Ahí empieza una nueva historia: la transición de una seguridad apoyada en ladrillo + Estado hacia otra con más capital financiero privado, más exposición global y una relación distinta con el riesgo.